兴源环境前任爆买终爆雷 现任新希望能否成新希望?

新浪财经讯 近日,兴源环境披露三季报,前三季度实现营业收入14.16亿元,同比下降33.28%,主要系本期园林工程收入较上年同期减少;实现归母净利0.62亿元,同比减少52.09%;扣非后归母净利为0.35亿元,同比减少70.76%;经营活动产生的现金流量净额0.97亿元,同比下降37.45%;截至2019年Q3,归属于上市公司股东的净资产25.3亿元,较上年末增加2.43%。

值得一提的是这是兴源环境实控人变更后的首份三季报,在前任控制方兴源控股的治理下,兴源环境通过买买买来实现业绩和资产的飞速膨胀,但也在去年以买来的资产业绩变脸而爆雷,难以支撑的前任控制方不得不将兴源环境卖给了现任新希望,在现任的带领下,新希望能否成新希望,三季报或许能给出些许答案。

前任治理下买买买终爆雷

兴源环境2011年在创业板上市交易,在2014年以前,兴源环境还主要是以压滤机销售为主,不过从2014年开始,兴源环境实施高歌猛进式并购扩张,逐步将业务扩展到生态环境建设、江河湖库的疏浚及治理、市政污水及工业废水治理、水质监测物联网管控平台。

数据来源:同花顺iFinD

数据来源:同花顺iFinD根据同花顺(95.270, 0.35, 0.37%)iFinD数据统计,2014-2018年兴源环境就进行了10起重大资产运作,其中作为购买方9起,出售方1起,仅2017年就支付高达18.57亿元完成了4起并购。

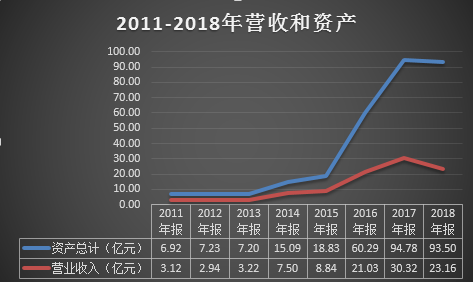

数据来源:同花顺iFinD

数据来源:同花顺iFinD通过并购,兴源环境的业绩和资产也开始了跨越式膨胀,2011年的营业收入和总资产仅仅为3.12亿元和6.92亿元,仅仅过了7年,2018年就分别增长到了23.16亿元和93.50亿元,是2011年的7.42倍和13.51倍,而这还不是并购式大跃进的最高点,由于2018年暴雷,真正的资产和业绩的高点实际为爆雷前的2017年,营收和资产分别为30.32亿元和94.78亿元,分别是2011年的9.72倍和13.7倍。

并购一边带来爆发式的业绩增长,一边也带来了巨额的商誉,2014-2017年短短四年商誉从0累计到高达13.54亿元,随着并购标的的业绩承诺逐渐到期,业绩变脸也是随之而来,前面快速并购带来的巨额商誉也爆发减值雷,2018年仅商誉减值损失就高达8.90亿元,另可供出售金融资产也发生减值损失2.37亿元,再加上应收账款及存货形成的损失1.17亿元,兴源环境2018年资产减值损失合计高达12.46亿元。

与并购高涨同步还有一路上涨的市值,兴源环境短短4年股价涨了10倍,不过虚高的业绩支撑的股价,随着业绩的暴雷,失去支撑的股价也是在短时间内从21元上方一路下跌至不足3元。

从原控股股东将控制权转让给新希望之前的最后一个年报,2018年度报告中披露的情况,可以了解一下兴源环境面临的困境和现状。

在2018年“去杠杆,紧信用”的金融环境和PPP项目强监管政策的背景下,需要大量资金投入的环保行业受到了较大的影响。一方面,公司融资难度加大,融资成本升高,原先已立项的银行项目融资不能及时到位,资金持续紧张;另一方面,各级政府对本地区PPP项目进行严格的清理整顿,公司承接的部分项目出现缩减投资规模、修改实施内容、调出示范项目名单的情况。受此影响,公司主营的环保工程实施进度推进缓慢,以致2018年经营业绩下滑。

受经营环境的恶化影响,浙江疏浚、中艺生态、源态环保2018年度的净利润低于收购时预测的经营性净利润,商誉出现减值,同时,可供出售金融资产也出现减值,本报告期公司整体资产减值损失金额较去年同期大幅增加,商誉计提、资产减值导致公司报告期内业绩亏损较大,2018年公司实现营业收入23.16亿元,较2017年同期减少23.60%;实现营业利润-12.58亿元,较2017年同期减少417.88%;实现净利润-12.72亿元,较2017年同期减少452.37%。

新希望登场后面对的“烂摊子”

兴源环境于2019年3月29日收到控股股东兴源控股集团通知,兴源控股拟通过协议转让的方式将所持有的兴源环境369205729股股份(占兴源环境目前总股份的23.60%)转让给新希望投资集团。

2019年4月17日,新希望投资集团协议收购兴源控股所持兴源环境23.60%股份过户完成;2019年5月20日,公司召开2018年年度股东大会,选举产生新一届董事会,至此,新希望投资集团成为公司控股股东,刘永好先生成为公司实际控制人。

而新希望入主后,面临的首要问题就是资金紧张。

一是公司融资难度加大,融资成本升高,原先已立项的银行项目融资不能及时到位。

二是由于资金不能到位,公司主营的环保工程实施进度推进缓慢,进而会影响业绩和回款。

三是存量债务的缺口大,截至去年底,公司货币资金有6.16亿元,而短期借款13.94亿元、应付利息0.22亿元、一年内到期的非流动负债1亿元、长期借款9.69亿元、长期应付款3.07亿元,债务合计为27.92亿元,资金缺口高达21.76亿元。

四是由于工程业务的资金需求大,回款周期长,需要垫付大量资金,而收回的现金却不多。具体体现在2015-2018年连续四年的经营活动现金流量净额持续流出,说明经营活动难回血,还造成持续的失血。

新希望的解困对策

面对困境,新希望采取的手段是:

一是换人和调整管理架构。人员上选举李建雄先生为董事长和聘任颜学升先生为总经理,形成新的治理机制。架构上梳理业务情况,重新优化组织管理架构,围绕主业打破管理瓶颈,设立SPV管理部、经营管理部、数字科技部、投资发展部,强化公司对子公司财务、人力及项目的集中统一直线管理,充分利用信息化、数字化的手段实现集团化集中管控,专业子公司负责具体经营目标的完成,公司各职能部门负责监督指导和资源调配,最大限度提高经营效益。

二是强化强化资金管理,保障业务发展。一方面成立应收账款催收专项行动小组,提高回款。对于已完工的项目,及时组织人员开展工程审计验收工作,以便快速回笼资金。另一方面,对各子公司财务进行集权管理,实行全面预算管理,建立现金流量管理体制,资金统借统贷,统一调配,资金使用与资金回收挂钩。在融资方面,控股股东给予借款支持,关联方提供保理融资业务,及时满足公司流动资金需求。投资建设上,严抓工程款的审核,将现有资金优先用于管理规范、回款有保障、建设周期不会受影响的项目。成本费用上,新设经营管理部统一集中招标、采购,母子公司的运营组织和职能进行梳理优化,减少不必要的人力、物力开支,实现降本增效。

三是有效管控项目,稳步开拓市场。通过新设SPV管理部来管控项目,对重点项目开展过程成本审计,针对每个项目制定有效的管理方案后调配增加人手派驻现场跟进解决,对于融资没到位的项目、施工条件不成熟的项目与业主方积极协商推进或改善措施,视项目情况进行“瘦身”谈判,存量项目得到有序推进。业务拓展方面,以建设周期短、回款快的现金流、EPC项目为主,重点跟进当地政府偿债能力、财务承受力、信用政策良好并且管理规范的PPP项目。

四是组建新团队,谋划新发展。一方面全面优化人员结构,内部提拔了一批年轻干部,外部引进了一批专业人才。另一方面,组建投资发展部,在原有业务的基础上开辟新的利润增长点。并借助新希望投资集团的资源优势、平台优势,积极寻求与新希望集团旗下农牧、地产等相关业务的协同发展,开拓畜禽粪污处理及资源化循环利用、地产景观绿化等项目,积极投身乡村振兴、长江大保护、美丽浙江建设。

成效及隐忧

由于新希望的入主时间并不长,调整也需要时间来发挥成效,目前仅有2019年Q3一个完整的季度完全属于新希望主导下的治理期间,所以只能先以2019年Q3作为样本来研究一下新希望带给兴源环境的成效及隐忧。

首先看利润表反映的经营业绩,2019年Q3兴源环境实现营业收入6.1亿元,同比增长9.24%;毛利率为21.64%,去年同期是21.86%,显然收入的微增但是毛利确实微降的,新希望暂时并没有带来新的业务和新的降本增效手段,尤其是备受期待与新希望畜牧业版块在乡村环保、畜禽粪处理等新业务领域的协同发展,从而可能带来的新的业务和增长模式。

不过在费用管控方面初见成效,2019年Q3销售费用为1084.36万元,同比下降31.59%,减少500.64万元;管理费用3265.83万元,同比增加11.21%;研发费用1608.26万元,同比下降高达47.98%,降低1483.48万元;财务费用2398.41万元,同比降低30.13%,减少1034.29万元,财务费用的减少说明新希望确实带给了兴源环境低成本的资金,并且一定程度上改善了其融资环境。

期间费用同比共计减少2689.2万元,占2019年Q3净利润的74.25%,可见新希望的在管控费用方面初见成效。

其次需看一下现金流的情况,也就是目前兴源环境最亟待解决的资金问题。根据现金流量表数据,2019年Q3销售商品、提供劳务收到的现金为5.59亿元,同比下降了11.7%,显然销售回款方面并没有由于新希望的介入而改善,不过这也正常,由于兴源环境最占用资金的工程类项目,有着大量的政府客户,这部分客户并不会因为股东的改变而改变付款安排,这也符合常识,同时也说明新希望带来的只能是更强大的垫资和融资能力,而非催款结算能力。

2019年Q3经营活动产生的现金流量净额为0.33亿元,同比下降48.31%,再一次验证哪怕是新希望短期内也改变不了兴源环境造血能力不足的现状。

新希望只能做的也是正在做的是提高资金,改善兴源环境持续经营的能力,2019年Q3现金流量净额流入4.41亿元,同比大增790.44%;投资活动产生的现金流量净额流出2.33亿元,同比增加31.99%。

从资产的角度则反映出兴源环境的危与机的并存。得益于积极的催收,高速膨胀的应收得到了遏制,2019年Q3应收账款和长期应收款之和为19.81亿元,较去年底的21.97亿元下降了2.16亿元,占总资产的比例也从2018年的23.50%压降到了19.78%。

不过资产中最大的隐忧依然在膨胀,2019年Q3存货的金额高达51.39亿元,较去年底的43.12亿元又增加了8.27亿元,占总资产的比重也是从2018年的46.12%升高到51.31%。

摘自2019年半年度报告

摘自2019年半年度报告根据2019年H1的存货明细,真正让兴源环境造成存货高企的是建造合同形成的已完工未结算资产,占比高达97.62%。

根据相关会计准则及兴源环境披露的会计政策,针对建造合同的建造收入采取的是完工百分比法,也就是已投入金额占建造合同需投入的总金额的比例单方面确认收入和成本,并不需要业主方的确认,换言之,目前占比高达97.62%的建造合同形成的已完工未结算资产与普通存货并不一样,这部分的存货已经确认过收入与成本,相当于已经销售过了,并且业主方并不必然保证按确认的收入付款。

举个例子,A替B建造一栋楼,合同价100万,A预估需要投入成本80万,目前A已经投入了40万,这个时候A单方面可以计算完工进度40万/80万=50%,会计处理上也就是收入100万*50%,成本为40万。

看懂这个例子后,可以发现存在几个风险:

第一是A的投入是单方面确认,如果A需要加快收入的确认,A可以提前采购设备或者将预付的工程款计入投入金额,亦或者直接降低工程的总成本,比如明明需100万,预估成80万。这样的结果就是A提前确认了收入和毛利,当然反过来也可以,但这样的收入和毛利并不会产生现金流,也就是业主方并不会根据A确认的收入付款。

第二是收款的风险,由于工程类的建设周期长,垫付的金额大,业务方也就是例子中的B是按重要节点和A结算,比如合同约定完成了20%结算一部分,50%结算一部分,而现实中经常会出现拖欠及结算时削减合同金额的情况,当然增加也是可能的,但是由于结算的滞后,并且与A确认收入的时点不一致,往往会导致确认的收入无法与业主方结算,结算了不能及时收款的风险。

第三则是由于确认收入和结算进度的分离,会导致A已经投入的工程成本不能结算为应收,只能变成兴源环境这种建造合同形成的已完工未结算资产,也就是不断累积的存货。这部分存货实质上是A已经发生的成本,但由于未到结算期没有得到业主的承认而不能变为应收账款,并且由于结算期和金额的不确定,会造成大量的资金占用,并且会随着金额的积蓄减值的风险也在积蓄。

回到兴源环境,企业为了解决攀高的存货必然还需要不断投入,但多年累积的建造合同形成的已完工未结算资产究竟何时能收回,能收回多少,这将极大的考验新的管理层。(新浪财经上市公司研究院 逆舟)

- 标签:

- 编辑:王虹

- 相关文章