年内第四大单过会 公牛集团手握20亿理财再募资49亿

新浪财经讯 11月21日晚间,第十八届发审委2019年第182次会议审核结果出炉,五家上会四过一缓。其中,备受关注的“插座一哥”公牛集团股份有限公司(以下简称“公牛集团”)申请主板上市获通过。

而此前被多家媒体质疑的关联交易问题毫无悬念被问询。报告期内,发行人实际控制人之一阮立平配偶潘晓飞曾向部分经销商提供借款,用以向发行人支付货款且由发行人对相关借款提供担保。而这些存在借款的经销商毛利率又低于无借款经销商毛利率。发审会问询的第一条就是关于公司是否存在利益输送的情形。

此外,公牛集团本次上市拟募集资金48.8亿元,若顺利上市将成为今年年内第六大单募资项目。另一方面,根据招股书公司账面上有22亿银行理财,因此巨额募资的合理性也引起市场关注。

“错综复杂”的关联交易被问询

公牛集团繁杂的关联交易不是一句话能够解释清楚的。

招股书显示,公牛集团是一家典型的“家族式”企业。公司实际控制人为阮立平、阮学平两兄弟,本次发行前,二人直接和间接合计控制公司 96.961%的表决权,对公司构成共同控制。本次发行完成后,二人直接和间接合计控制公司表决权的比例下降为 87.265%,仍然占有较大比例。

相对于一般家族成员占据大部分高管职位不同,公牛集团仅阮立平担任公司总裁一职。因此,家族式企业的“弊病”充分体现在了关联交易这一环节。与阮氏有不同程度亲缘关系的各路人马,通过关联交易与公司发生了大量的业务往来。

首先是关联销售。包括由阮立平妻弟潘敏峰及其配偶徐奕蓉控制的亮牛五金和杭牛五金等在内,报告期内公牛集团共向6家关联方控制的经销商销售,销售金额分别为7203.58 万元、11348.77万元和 12525.21万元,占各期营业收入的比例分别为1.34%、1.57%和1.38%。

尽管金额占比较小对公司整体财务的影响较小,但需要注意的是与关联方交易的公允性。两家销售较多的亮牛五金和杭牛五金方部分产品销售均价高于此前公司公布销售均价。转换器方面,2016-2018年公司销售均价分别为12.72元/个、13.72元/个、14.45元/个,关联方亮牛五金和杭牛五金的平均价分别为14.21元/个、15.02元/个、16.36元/个。墙壁开关插座也存在同样情况。

其次是关联采购方面。报告期内,公司向12家关联方采购,采购金额分别为9049.80 万元、45459.36万元、42862.39万元,占营业成本的比例分别为14.57%、10.08%、1.58%。可以看到采购比例逐渐减少,公司在有意识的减少关联交易,2018年包括超润电器在内的多家未存在交易。

在此前两年,超润电器一直位列公司前五大供应商。而超润电器系阮立平及阮学平的姐妹阮小平阮小平实际出资并控制该企业,重要供应商为实际控人亲姐,尽管该公司已经注销,但是往期关联交易的公允性仍需要说明。发审委要求公牛集团说明耘穗贸易、超润电器终止与发行人之间交易并注销的原因,经营期间是否存在违法违规及对发行人的利益输送等情形。

除去常上述两项常见的关联交易之外,阮氏家族还出现了另外一个值得关注的操作。由于公牛集团主要通过经销商销售,并且采取“先款后货”的结算方式,将资金压力传导至经销商。

因此,公司实际控制人之一阮立平配偶潘晓飞通过向经销商提供借款方式对经销商提供支持。并且考虑到经销商是向公司及其子公司支付预付款项,违约风险较小,公司及其子公司宁波公牛还为上述借款的部分经销商提供担保。

报告期内,潘晓飞分别出借了6342万元、5552.50万元和9509万元。2016年担保金额为 5452.50 万元,2017年担保金额为 4953.00 万元。

众所周知,采用经销商模式存在向经销商压货而存在调节收入利润的空间。而公牛集团如此“无私”帮助经销商,是否存在其他方面的利益输送?发审委会议上要求公牛集团说明,经销收入的真实性,是否存在通过多级经销商进行压货或间接经销商大量变动新增铺货的方式进行销售的情形;关联方向经销商提供借款的原因。

年内审核的第四大单

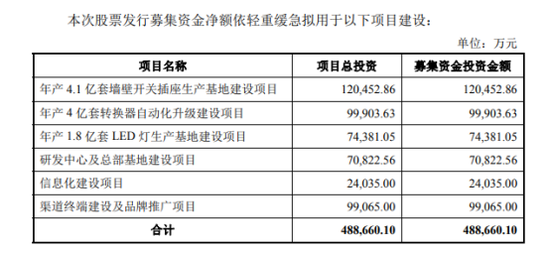

此番上市,公牛集团拟募资48.87亿元,主要用于现有产品的升级扩产、基地建设、研发中心建设、信息化建设、渠道品牌推广等项目。公司表示,将根据实际生产经营需要,以自有资金对上述项目进行前期投入,募集资金到位后,将用于置换先期已支付款项和支付项目剩余款项。

根据wind数据,2019年年初至今,发审委上会审核的企业中,按照募资总额计算公牛集团算是今年年内的第四大单。

从发行数据来看,今年上市的企业中募资金额超过40亿元的有6家。若顺利上市,公牛集团的募资金额或排在年内第六的位置。然而,巨额募资的必要性及合理性一直引发外界争议。

招股书显示,2016-2018年公牛集团实现营业收入53.7亿元、72.4亿元、90.6亿元,实现净利润为14.1亿元、12.9亿元、16.8亿元,庞大的营收规模带来了大量的现金流入。同期经营性现金净流量为17.8亿元、11.6亿元、19.1亿元。

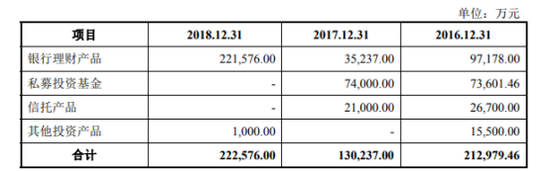

但资产负债表显示货币资金仅为1~2亿元,公牛集团把大部分赚来的钱都用来购买理财产品。公司持有的理财产品、私募投资基金、信托产品等计入流动资产和非流动资产,2016 年末、2017 年末和 2018 年末,计入流动资产和非流动资产的金额分别为 21.3亿元、13亿元和 22.2亿元。

手握22亿理财产品,公牛集团的资金充裕,那么高达近50亿元的募资总额是否合理就成为外界讨论的焦点。归根到底,资金充裕的企业登陆资本市场此前也有过先例。上市除了拓宽融资通道,之后的品牌效应也是很多企业所期望的。而对于众多投资人来说,企业质量的好坏、经营效率的高低,关系着募集资金能否被有效利用。

值得注意的是,报告期内公牛集团高于同行业的毛利率呈现下滑状态,2016 年、2017 年和 2018 年主营业务毛利率分别为 45.21%、37.79%、36.62%。其中,2017年转换器出现毛利率大幅下降。

此外,身为家族企业公牛集团也保留了上市前大额分红的“习惯”。2016年、2017年公牛集团的现金分红为5亿元、22亿元,合计27亿元。

- 标签:

- 编辑:王虹

- 相关文章