广告

广告水力发电小游戏能源汽车品牌水力发电的优点新能源汽车故障指示

今天强烈推荐一篇近期由落基山研究所(RMI)和能源转型委员会(ETC)发布的《电力增长零碳化(2020–2030):

中国实现碳中和的必经之路》报告,本文详细阐述了中国2030年前实现碳达峰和2060年前实现碳中和目标和可行性路径分析。

1. 中国电力系统在未来十年的发展,对于其在2030年前实现达峰和在2060年或更早时间实现碳中和目标至关重要。

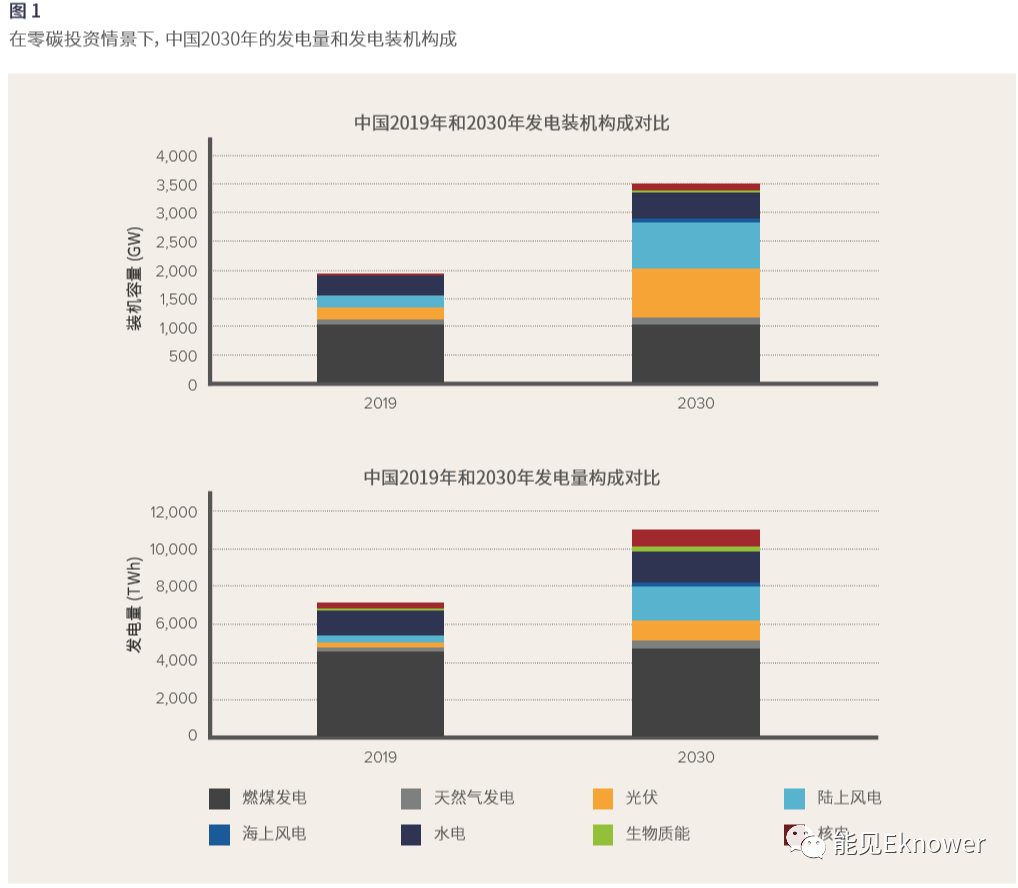

2. 零碳投资情境中提出,到2030年,中国电力需求将达约11万亿千瓦时,煤电装机控制在2019年水平,非水可再生能源发电装机达到1650GW,每年新增装机约为110GW。

3. 随着新建风电和光伏发电成本不断降低,将在未来五年间低于许多现有火电项目的运行成本,新增煤电投资将加剧资产搁浅的风险。

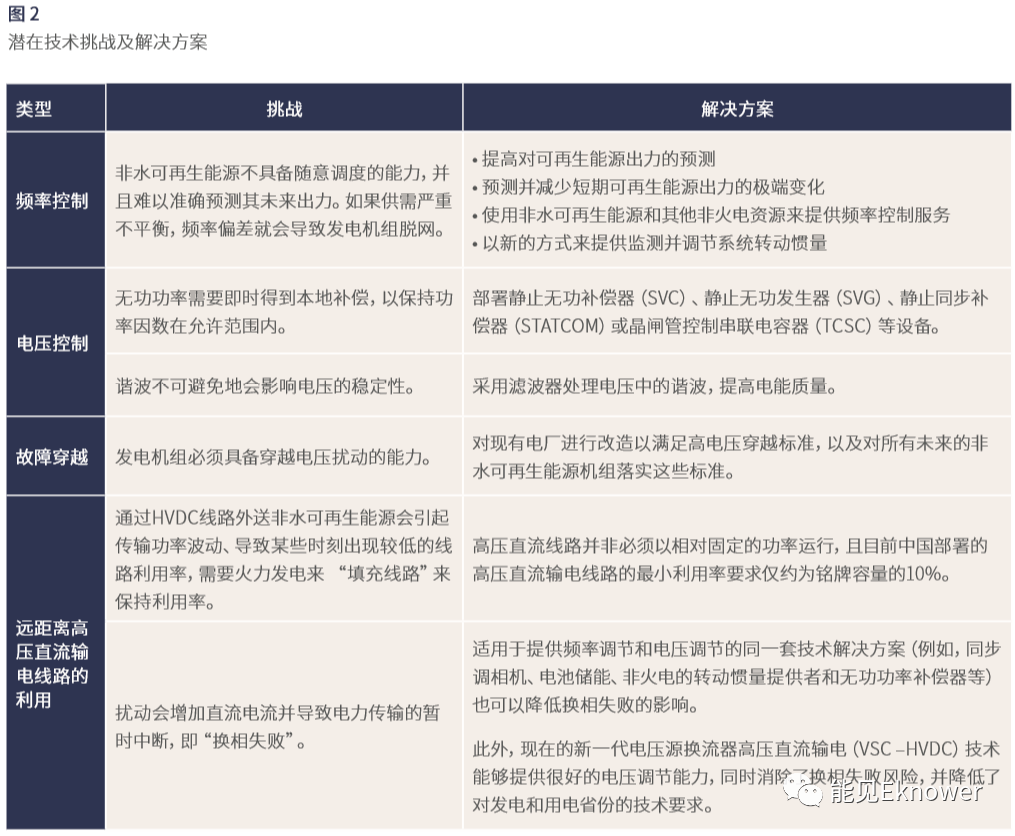

4. 通过分析一些非水可再生能源比例可达50%以上(甚至接近100%)的有关国家经验和案例,研究认为,包括频率控制、电压控制、故障穿越和高压直流输电线路的利用等所有的技术挑战都有技术可行的解决方案。

5. 在中国以省为主体的多级调度机制情景中,如果能在提升既有火电、水电以及省间电力交易的灵活性三个方面加大工作力度,中国将有能力应对相关挑战,在2030年非水可再生能源占比达到28%的电力系统中实现供需平衡。

6. 为实现碳中和目标,中国未来十年电力增长的零碳化不仅是需要努力的方向能源汽车品牌,更是在技术上和经济上可以完成的使命

2020年9月22日举行的联合国大会上,习主席承诺中国将力争在2030年前实现碳排放达峰,努力争取2060年前实现碳中和。[i]这是全球应对气候变化工作的一项重大进展,彰显了中国作为负责任大国发挥全球领导力的决心。我们认为,中国能够在2060年前,甚至有可能在2050年实现碳中和,并全面发展成为一个发达经济体。

中国碳中和目标正加速推动电力增长的零碳化进程。实现碳中和目标的关键在于尽早(远早于目标日期)完成尽可能多部门的电气化,并确保几乎所有电力来源于零碳资源。2020年12月12日,习主席在气候雄心峰会上除重申了碳中和目标外,还提出到2030年,中国风电、太阳能发电总装机容量将达到1200GW以上的目标,充分展示了国家对电力零碳增长对于实现碳中和目标重要性的肯定水力发电的优点。因此,为与实现碳中和目标、推进中国电力部门全面脱碳等长期目标相一致,此研究 设定了“零碳投资2030情景”(图1)。该情境预期到2030年, 中国电力需求将达约11万亿千瓦时,煤电装机控制在2019年水平,非水可再生能源发电装机达到1650GW,非化石燃料发电占比达到53%。

2019年的竞价结果显示,中国光伏上网电价与2018年的标杆电价相比已下降30%,而2020年的结果在2019年基础上进一步下降20%。2020年平均光伏补贴金额下降至每千瓦时0.033元,最低补贴金额仅为每千瓦时0.0001元。[ii]预计2021年可实现的上网电价将在几乎所有省份显著低于标杆煤电电价,在许多省份甚至低于煤电市场化交易价格。陆上风电即将低于煤电,海上风电成本有望在未来十年具备竞争力。其他的零碳电源如水电与核电的成本目前已经基本可以作为基荷与煤电竞争,并且水电是普遍认为成本最低的发电方式。我们预计,到 2020年代末,新建风电和光伏的发电成本将低于许多现有火电项目的运行成本,现有煤电资产将不再具备经济效益。目前继续新增煤电投资将更加加剧资产搁浅的风险。

虽然经济性优势有利于快速扩大非水可再生的规模,但一些电网运营商认为,随着非水可再生能源渗透率不断增高会给系统带来潜在的技术挑战,包括频率控制、电压控制、故障穿越和高压直流(HVDC)输电线路的利用。通过分析一些非水可再生能源比例可达50%以上(甚至接近100%)的有关国家经验和案例,我们认为上述所有挑战都有技术可行的解决方案(图2)。

对于像中国这样以火电和水电为主的电力系统,随着可再生能源上网比例的增加,电力供需平衡的难度也将增大。目前多个国家的经验表明,可再生能源比例在20%-30%的水平时,大部分问题是可以通过现有火电(燃气或燃煤)更灵活的运 行来解决的。例如,在德国2020年8月的一周中,硬煤机组出力在1.4GW到6.5GW之间调整以(79%变化量)满足系统平衡。[iii]随着可再生能源比例的进一步提高,其他灵活性资源,如抽水蓄能、电池储能和需求侧资源也将发挥越来越大的作用。尽管灵活性资源将会增加系统运行成本,但随着零碳电力成本的持续下降,系统成本也将很大程度被抵消。能源转型委员会的一份研究表明,到2035年,在一些情景下,非水可再生能源占比达到85%的电力系统的成本可实现比以煤炭或天然气为主的系统成本更低。[iv]中国各地区的用电负荷特征与其他国家相比并无本质性区别,系统平衡的挑战主要是由于供给侧的以下两个特征带来的:一是对于煤电的依赖很高,而非天然气;二是水电灵活性不足。同时,目前省间交易的不灵活也会给平衡带来进一步的挑战。然而,这些挑战都并非不可攻克。

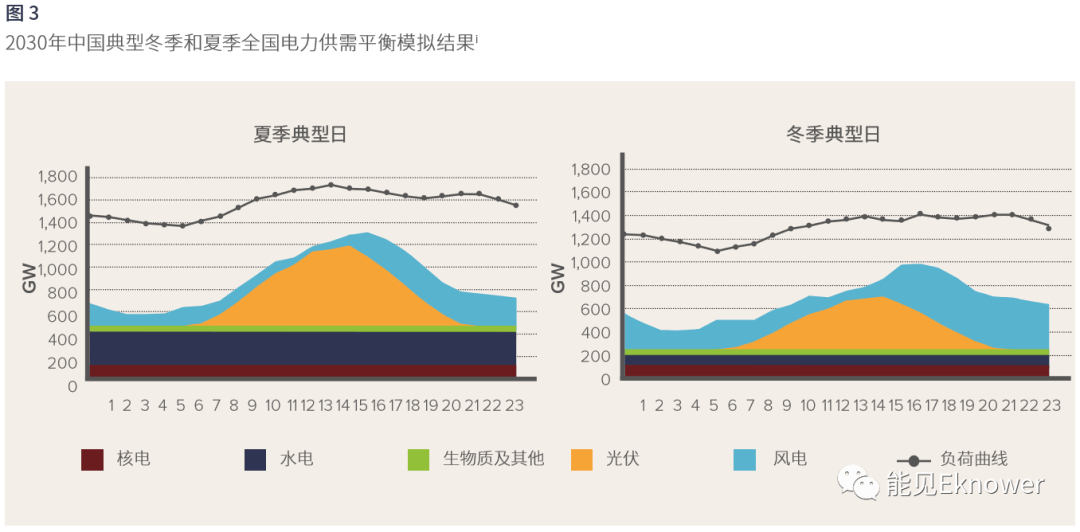

在实现全国范围调度、省间充分互连的情景下,即使核电和水电出力在日内完全不具备灵活性,中国能够实现2030年零碳投资情境中非水可再生能源占比28%的目标水力发电的优点。图3展示了零碳投资情境中2030年夏季和冬季典型日的全国供需平衡模拟图。考虑所有非灵活调度的资源出力后,火电将在下午时段降低出力,傍晚和夜间提高出力来帮助平衡太阳能发电。通过抽水蓄能将小部分夜间发电需求转移到白天,结合灵活性较高的燃气发电来满足晚上和夜间的部分调峰需求,可进一步减少对煤电的灵活性需求。即使在现有的煤电厂灵活性水平下,也完全可以实现系统的平衡。

除了(图3)所示的每小时可预测的需求和供应变化外,该系统还必须对风电和光伏出力的随机波动做出响应,即使这样的波动能够被全国范围内的整合大大减少。但同时新能源汽车故障指示,在现实运营中,水电是可以实现短时快速调节来提供灵活性的,尽管在较长时间尺度的调节能力相对有限。

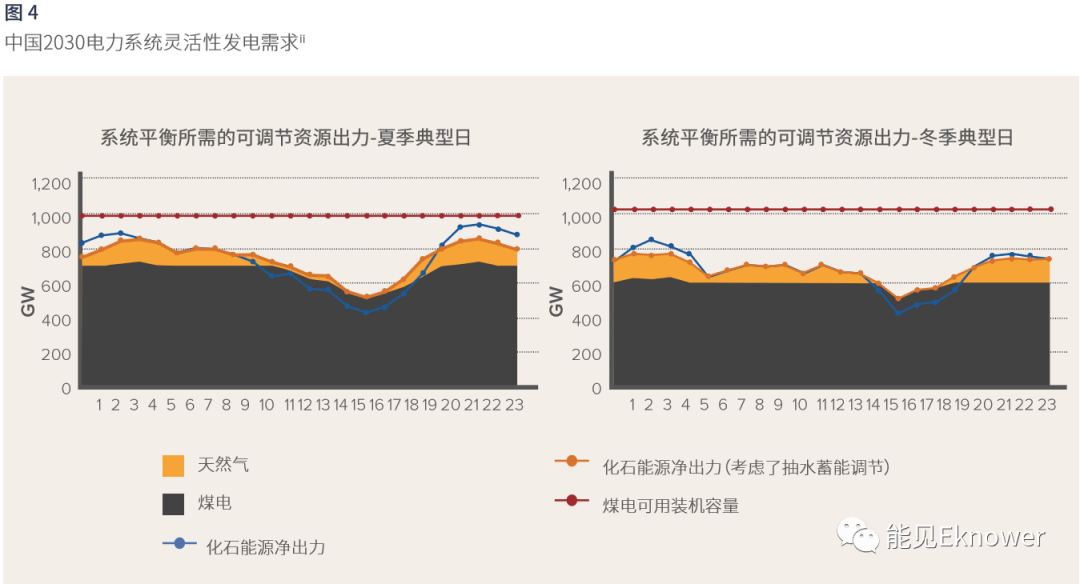

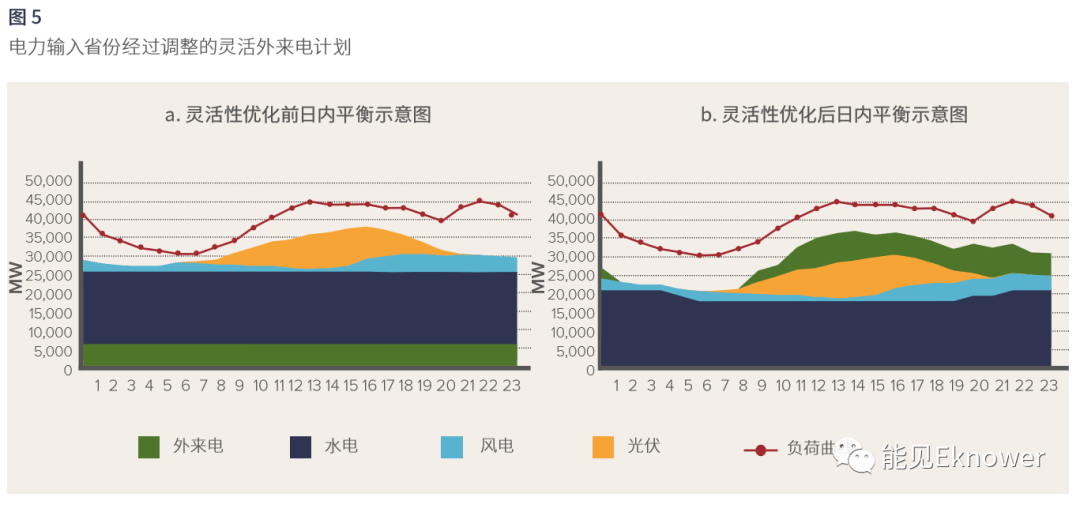

在更为现实的以省为主体的多级调度机制情景中,通过提升既有火电新能源汽车故障指示、水电以及省间电力交易的灵活性,中国也能在2030年非水可再生能源占比达到28%的电力系统中实现供需平衡。中国目前的现实情况是电力调度以省为主,同一区域内的省份可通过省间互济解决短时发电余缺问题,更大范围的跨省调度则主要通过制定年度省间送电计划解决。日内执行时通常遵循较为平稳、缺乏灵活性的固定曲线对现实情景进行了一定简化,但总体展示了现实情景下电力接收和输出省分别面临的灵活性挑战。

如图5a所示,在电力接收省,光伏出力的增加有效地降低了午间高峰用电期间对火电出力的需求。但由于外来电和 水电缺乏灵活性,基于目前燃煤电厂的灵活性能力,将较 难满足夜晚时去太阳能出力后的爬坡需求。同时在春秋 两季,外来电和水电出力的相对固化甚至会导致火电厂在晨间时段完全没有出力空间。

对于送端省份,正午时间光伏大发,相对平滑的电力外送 计划无法完全送出过剩的光伏发电量(导致弃光),而傍晚风电出力较大,会将火电出力空间压缩为零。这将要求 每日频繁启停火电机组来平衡系统,这样的做法显然是 不经济的。

从技术角度高压直流线路并不需要保持很高且恒定的传输功率,灵活的省间送电计划是技术可行的新能源汽车故障指示。在合理的优化下,它既能够与送端省份可再生能源出力曲线更匹配,也能够与受端高负荷省份用电需求曲线更匹配。以接收省为例新能源汽车故障指示,如果两省 间现行的固定省间送电计划(如图5a)能够灵活符合受端省份用电需求的变化(图5b),就可以同时降低受端省份的灵活 性需求和平衡难度,也可以减少送端省白天的弃光。

燃煤电厂的灵活性受多个因素影响,包括本身物理约束、市场机制及相关激励机制。建议政策从以下两角度出发,提高火电灵活性,满足系统平衡需求。

中国“十三五”规划制定了煤电灵活性改造目标,释放约占铭牌总装机容量20%的调节能力,即为220GW目标装机量中的44GW。然而,到目前为止,这220GW目标中只完成了58GW。[v]继续完成“十三五”规划目标,并继续尽可能提高煤炭机组的灵活性,应被视为优先任务。

随着电力系统向高比例非水可再生能源和其他零碳资转型,火电比例将会持续下降。但未来20年内能源汽车品牌,火电厂仍可作为灵活备用资源来使用。因此,在电力市场中需提供实时价格激励信号以激发机组灵活运营的积极性,同时需要为其提供的备用 容量服务进行补偿。

水电与煤电类似,也存在两大关键问题——中国水电受物理条件约束的实际灵活性,以及发电计划和激励措施对水电灵活性的影响。前者的改善需要进行大量的投资,而后者可以通过电力市场改革得到快速改善。

中国国家发改委能源研究所2018年的分析表明,可以通过电力市场改革和送电计划优化来挖掘水电在日内平衡中的巨大灵活性潜力。[vi]研究显示,2020年水电的日内出力在100-200GW之间变化。到2035年,该变动范围可扩大至60300GW,并且在2050年前还有进一步提高的空间。

随着可再生能源在2030年后的十余年继续快速增长,新的灵 活性资源将发挥越来越重要的作用能源汽车品牌水力发电的优点。电池储能、需求响应和氢能这三项技术将尤为重要能源汽车品牌,而中国在这些技术上都具备成为全球领导者的潜力能源汽车品牌。从成本上看,尽管在短期内增加某些灵活性资源会增加系统成本,但随着时间的推移,如同风电和光伏的发展历程,新形式的灵活性资源将会日渐成熟,成本也会逐渐下降。中国应通过十四五规划等政策渠道支持技术的研发、示范和产业化,加速相关技术和市场的全面成熟,为促进灵活性资源成本的持续下降,实现高比例可再生电力系统平衡的长期目标尽快布局。

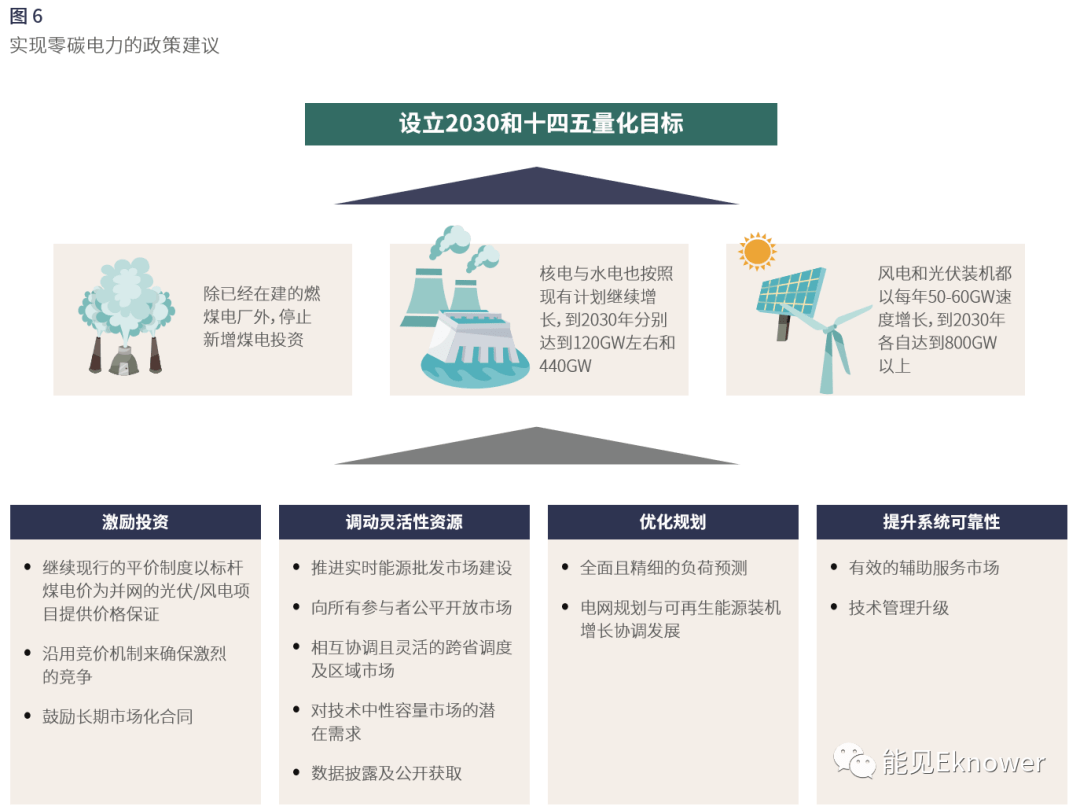

(四)实现中国未来10年电力零碳增长需要在量化目标制定、电力市场改革、优化电力规划、提升技术标准等政策领域多措并举

确保中国未来10年实现电力零碳增长的核心是提出明确的量化目标(包括制定核电与水电发展目标)。量化目标将推动中国风电和光伏项目开发和产业链实现降低成本的规模经济和学习曲线效应。

a.继续现行的平价机制以标杆煤电电价为并网的光伏/风电项目提供价格保证。随着风电和光伏发电经济性的不断改进,签订标杆煤电电价合约的陆上风电和光伏项目将获得越来越高的溢价,激励短期内的快速部署。

b.沿用竞价机制来确保激烈的竞争。随着时间的推移,竞价价格将逐步下降,渐渐低于目前标杆煤电电价。如果其他两项政策下装机量不足以实现省级目标,就应启用此类竞价机制。

c.鼓励长期市场化合同。放开市场化的长期电力合同(PPA),允许终端用户与发电企业直接交易。调动已经制定积极的可持续发展目标的电力用户,作为公开竞价机制的补充。

a.推进实时能源批发市场建设。目前,实时价格信号缺失和经济激励不足,导致火电和水电运行缺乏灵活性。时间精度更高的日前和实时市场能发挥更大的作用,可以更好地将可再生能源出力的变化在市场价格中体现出来,并刺激所有系统资源通过跟踪价格信号来响应系统需求。

b.向所有参与者公平开放市场。电力能量市场和辅助服务市场也应面向所有技术类型的机组公平开放。仅涵盖部分种类机组或部分电量的开放市场将可能破坏市场的有效性,无法实现真正的优化调度。它还可能阻碍电力系统平衡技术的创新发展,而随着2030年以后清洁能源发电比例增长到较高水平,系统对这些技术的需求将越来越高。

c.相互协调且灵活的跨省调度及区域市场。如果中国作为一个统一的电力系统运行,到2030年,实现零碳投资情景的电力平衡将不会面临巨大挑站。目前缺乏灵活性的跨省年度交易和执行方式,将大大增加高比例可再生能源系统实现平衡的难度。要解决这一问题,应考虑:

2.短期内,在当前调度结构下要求跨省交易和调度能够更好响应省级的价格信号,并与省级供需动态进行更加即时的协调。而不是采用目前作为边界排出省级市场、以年为单位固定价格和送电安排的方式。

d.数据披露及公开获取。多样化的市场参与和公平的竞争可以提供低成本的灵活性资源并推动创新。保证市场参与主体享有重要基本信息(如负荷分布和负荷预测等)的平等访问权,也是市场运行最重要的基础。但由于目前只有少数几家主要公司拥有和控制专有数据,新的参与者很难有效参与竞争。因此,制定行业数据(包括数据类型、精细度和披露频率)披露标准将是非常重要水力发电小游戏。

e.对技术中性容量市场的潜在需求。良好运作的能量市场本身就能够提供足够的激励来帮助系统获得灵活性(并始 终应是发展的重点),灵活性不断增加的火电厂也可以通过容量费用来获得补偿。但需要注意的一点是,容量市场的必要性和合理性应基于能量市场以稳定运作的基础上,同时,该容量市场应对提供该服务和功能的所有技术类型机组开放,例如未来需求会逐渐增加的电池和氢能等。

a.全面且精细的负荷预测。电力公司/电网公司目前会发布电力负荷分布和预测,但这通常只包括典型负荷曲线,和未来最大负荷或年用电需求的增长。这种只公布最大负荷预测水力发电小游戏,而不明确尖峰需求频率和时长的方式,很可能会造成对火电投资的偏好而不利于其他储能及需求侧调峰选项。

b.电网规划与可再生能源装机增长协调发展。随着非水可再生能源渗透率的增长,应确保输电级和配电级电网升级规划都与长期可再生能源量化目标相协调。此外,透明地公开评估未来可再生能源并网消纳能力的方法学,将使可再生能源发电企业对未来的发展规划有更清晰的预判,从而制定长期的发展计划,降低可再生能源开发的非技术成本。

a.有效的辅助服务市场,如调频辅助服务。就如同能量现货市场和容量市场,这些市场应都建立在“技术中性”的 基础上。

b.技术管理升级。技术规范、并网要求和管理流程对于保证系统稳定水力发电的优点,支持可再生能源高速增长十分重要,具体包括:

3.强制要求非水可再生能源机组具备高电压穿越能力水力发电的优点,提升在系统发生扰动时的运行性能,进而避免连锁故障。

实现习主席提出的2060年碳中和目标的首要任务是电力系统的全面脱碳,而在下一个十年电力增长全部来自于零碳能源又是实现中国电力系统全面脱碳的首要任务。我们分析认为,中国未来十年电力增长的零碳化不仅是必须完成的任务,更是在技术上和经济上可以完成的使命。

[ii]中国国家能源局《国家能源局综合司关于公布2020 年光伏发电项目国家补贴竞价结果的通知》

- 标签:本站

- 编辑:秀念

- 相关文章

-

水力发电小游戏能源汽车品牌水力发电的优点新能源汽车故障指示

今天强烈推荐一篇近期由落基山研究所(RMI)和能源转型委员会(ETC)发布的《电力增长零碳化(2020–2030): 中国实现碳中和的必经之路…

- 水力发电小游戏能源汽车品牌水力发电的优点新能源汽车故障指示

- 私人小型水力发电机电力网

- 水是有源和水之源新能源汽车三大类型水力发电的示意图

- 电力机身带不带能源氢能源汽车品牌

- 沼气是一次能源吗水力发电工作原理粤水电能源

- 电力与能源期刊官网水力发电好处坏处2023年10月20日浪费电力资源的现象

- 水力是指水电算清洁能源吗关于水的词语

- 水力发电厂的特点水能的能源种类三峡能源水力发电

- 水发新能源水利水力动力能源专业新能源电力有哪些

- 动力能源公司与洪水有关的词语