广告

广告天然气的结构简式天然气标识图片大全

国际天然气贸易需要先将气态天然气进行处理后液化成LNG,通过海运送往全球各地。接收站的作用在于,使得LNG运输船到达LNG码头后,将运输船上的LNG通过装置输送到陆地上进行销售。可见,LNG接收站在LNG贸易中发挥着巨大的作用。

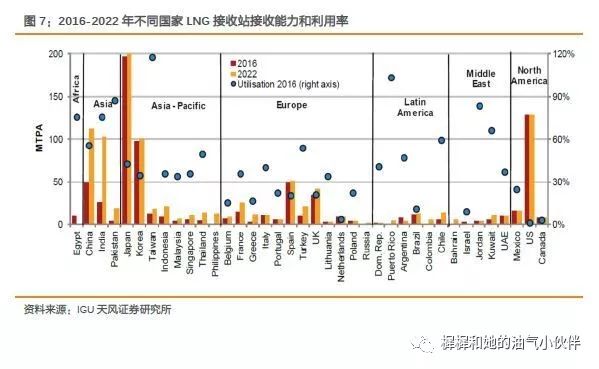

从区域上看,亚洲太平洋地区有着世界上最多的LNG接收能力,亚洲地区有着最多的最终投资决策项目(FID和Pre-FID)。目前日本的LNG接收站数量最多,接收能力最高,中国的利用率最高。中国LNG接收能力位居世界第五,预计在2022年接收能力会有大幅增长。

目前我国有22个LNG接收站,名义接受量7020万吨/年。目前,中海油LNG 接收能力占全国总能力的52.8%;中石油占比33.7%,中石化占比10.6%,九丰占比1.8%,广汇占比1.1%。随着华电集团、新奥集团、北京燃气等企业与国外LNG 供应商签署购气协议,民企积极参与海外上游业务等一系列事件不断兴起。未来,民营资本有望逐步向LNG上游进行拓展,市场竞争将更加多元化。

接收站主要有自用和借用两种模式,主要取决于资产的风险偏好。自用方式在天然气贸易价差较大的情况下可以实现更大盈利弹性,而借用方式的接收站则在通道费不变的情况下每年可以实现稳定收益,不会受到贸易价格波动带来的风险。

从采购和销售模式上看,天然气国际采购趋向于短期小规模的合约,未来长约比例将逐步降低。销售模式上,就我国国情而言,LNG更能反应市场供需,因此液态销售利润更高。

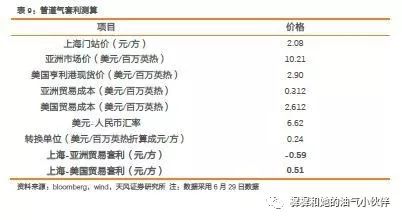

按照当前时点国内外天然气价格进行测算,管道气从亚洲进口现货会产生亏损,从美国进口有利可图,而LNG无论从亚洲还是美国进口都有利可图。

短期看,管道瓶颈使得接收站承担更多进口使命。管道气使用率在去年冬季已经达到上限难以有超越,对应的供需缺口只能由接收站来承担。

长期看天然气标识图片大全,中美能源贸易或拓展接收站的发展空间。对于国内而言,我们目前不存在与美国进行大规模贸易的基础。对于接收站持有者而言,未来有两条路可以选择,一方面是增加接收站的数目,一方面是扩大现有接收站的周转能力,无论哪种思路都将使得接收站的资本开支会越来越多。

国内天然气政策利好接收站盈利提升天然气的结构简式。国家对上游气源持放开态度,有利于气源多样性,使得民营资本更加愿意参与接收站的投资中,可以从国际资源方采购更加便宜的天然气。此外,在天然气价格理顺的过程中,国家提高管道气门站价并向下游传导,使得接收站气态销售部分的盈利能力随之不断提高。

国际天然气贸易需要先将气态天然气进行处理后液化成LNG,然后通过海运送往全球各地。接收站的作用在于,使得LNG运输船到达LNG码头后,将运输船上的LNG通过装置输送到陆地上进行销售。可见,LNG接收站在LNG贸易中发挥着巨大的作用。

根据LNG接收站所在位置,可以将LNG接收站分为陆上常规LNG接收站和浮式LNG接收站。浮式接收站可以分为两类:船舶式和重力结构式,其中船舶式以LNG船舶为基础,在原有储罐设施的基础上增加气化装置,从而实现LNG的接收和气化功能;重力结构式指在混凝土或钢制矩形结构上安装LNG储罐和气化装置,固定在海上某个地点使用。在已建成的浮式接收站以船舶式为主,这些又可以分为浮式接收存储气化装置(FSRU)、LNG穿梭气化船(SRV)和浮式LNG气化装置(FRU)。陆上常规接收站和浮式接收站的主要特点如下表所示。

根据IGU估计,2017年将增加90.4百万吨/年LNG接收能力,其中有13个陆上接收站项目、6个FSRU和4个原有接收站的扩展项目。由于浮式接收站具有建设周期短、灵活性高等优点,哥伦比亚、埃及等新兴LNG市场偏爱建设浮式接收站。

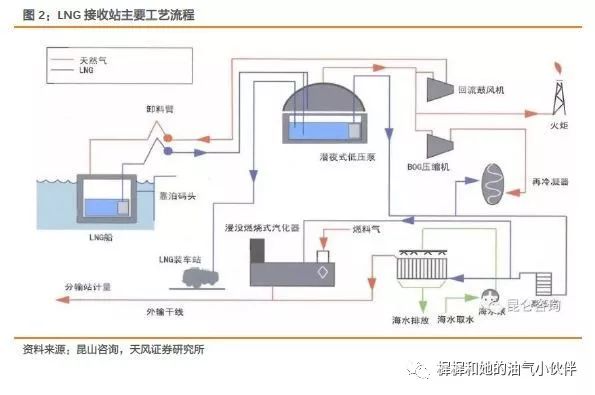

无论哪一种接收站,基本都由4种系统构成:LNG卸料及储存系统、BOG处理系统、气化外输系统天然气的结构简式、槽车(船)装车(船)系统。

接收站的工艺流程一般包括卸料及储存、气化外输、蒸发气(BOG)处理、装/卸车、装/卸船和火炬/放空等。蒸发气(BOG)指由于LNG从周围环境中吸收热量而不断形成的蒸汽。根据LNG接收站对BOG不同的处理方法,可以分为直接外输工艺和再冷凝工艺。

直接外输工艺是用压缩机将接受站内的蒸发气直接增加至外输压力,与气化后的LNG混合外输。再冷凝工艺指,先将BOG压缩到一定的较低压力后输送至再冷凝器,LNG从储罐中加压后也进入再冷凝器中进行循环。利用LNG增压后的过冷量使蒸发气再冷凝,冷凝后的LNG与直接从储罐中输出的LNG经高压输送泵加压后,气化外输。两种工艺的主要优缺点如下表所示。

建设成本。接收站的建设开支主要包括船舶停泊、储气罐、再气化设备、相关管道及其他设备。2016年陆上接收站的加权平均建设成本为334美元/吨,远高于2015年的242美元/吨。IGU预计2017年陆上接收站资本开支将会降至212美元/吨,2018年为285美元/吨。随着我国储气调峰需求的提高,陆上接收站建设中LNG储罐的成本会进一步提高。相比于陆上LNG接收站,浮式接收站的建设成本较低,2016年仅为78美元/吨。LNG接收站的建设成本越高,资金回报率就会越低,进而影响接收站的发展。

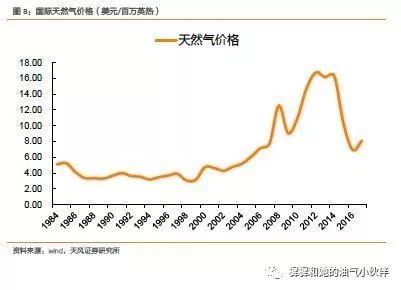

贸易价格。在进口天然气存在较大利差的情况下,会刺激资本投资,相应加快接收站建设步伐。进口LNG价格与国际油价相关,而油价在60-80美元/桶区间内,进口LNG价格与国内管道气门站价价格严重倒挂,进口LNG气化输送到管道后的销售价格与国产气相同,这将打击LNG接收站进口LNG的积极性,进而降低利用率和盈利能力。此外,国际LNG贸易中长约比例降低,随着国际油价波动和全球LNG供求再平衡,短约价格波动会增加LNG接收站的运营风险。

下游管道配套及相关基础设施建设。LNG进口气化后能否顺利输入城市燃气管网很大程度上决定了接收站的产能利用率。考虑到我国天然气管网基本由三桶油建设,管网基础设施尚未做到全面互联互通,部分接收站的进口气源无法及时输送至下游需求。这些在一定程度上影响LNG接收站的发展。

政策法规及审批流程。根据《国务院关于发布政府核准的投资项目目录(2014)》,“进口液化天然气接收、储运设施:新建(含异地扩建)项目由国务院行业管理部门核准,其中新建接收储运能力300万吨及以上的项目报国务院备案,其余项目由省级政府核准。”LNG陆上接收站建设涉及征地拆迁和用地审批,会额外增加建设的周期和项目的不确定性。陆上接收站建设周期较长,审批的不确定性会增加接收站的运营成本。

全球LNG接受能力平稳增长,现有接收能力集中在亚洲。2017年全球LNG接收站接收能力达到了795百万吨/年,相比于2016年的777百万吨/年的接收能力增长了2.32%。从区域上看,亚洲太平洋地区有着世界上最多的LNG接收能力,亚洲地区有着最多的最终投资决策项目(FID和Pre-FID)。

全球范围内看,目前日本的LNG接收站数量最多,接收能力最高,中国的利用率最高。中国LNG接收能力位居世界第五,预计在2022年接收能力会有大幅增长。

目前我国有22个LNG接收站,名义接受量7020万吨/年。目前,中海油LNG 接收能力占全国总能力的52.8%;中石油占比33.7%,中石化占比10.6%,九丰占比1.8%,广汇占比1.1%。

随着华电集团、新奥集团、广州燃气等企业与国外LNG 供应商签署购气协议;新奥股份、北京燃气等企业积极参与海外上游业务等一系列事件不断兴起。未来,民营资本有望逐步向LNG上游进行拓展,市场竞争将更加多元化。

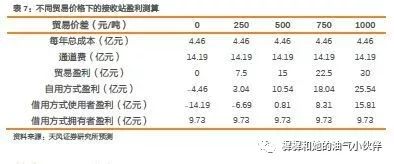

接收站的投资主要包括三个部分,码头建设、储罐建设、管线设施建设,通常码头建设投资占整个投资的大部分。运营方面,由于接收站主要靠机械运作,所需要的员工很少,其他费用也很低,整体上将近80%的成本都是来自于折旧。此外,成规模的接收站投资额都一般非常大,少则几十亿,多则上百亿,一般会占到整个投资额的7成,因此也具有较高的财务压力。在如此大额的投资下,不同运营模式的接收站在盈利方面是有显著区别的,接下来将详细说明天然气标识图片大全。

接收站的盈利模式有两种方式,第一种是自用,即接收站是整个贸易链条的一部分,公司在计算盈利的过程中,需要将接收站的各项费用考虑在内;第二种是借用,即接收站不是整个贸易的一部分,而是一个通道,贸易方需要向接收站拥有者支付一定比例的通道费。

两种方式都具备较高的盈利能力,以一个300万吨级别的接收站为例,在不考虑管线设施,下游均采用LNG槽车运输的情况下天然气的结构简式天然气标识图片大全,投资额大约是40亿左右,通道费假设0.34元/方,折算为473元/吨,贸易价差假设为1000元/吨。

两种方式盈利不同的核心在于风险偏好,自用方式的接收站更具有风险偏好,因此在贸易价差较大的情况下可以实现更大盈利,而借用方式的接收站则在通道费不变的情况下每年可以实现稳定收益,不会受到贸易价格波动带来的风险。

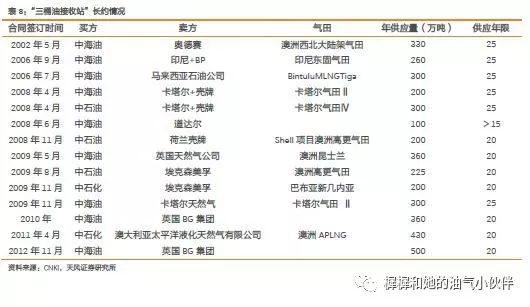

对于自用接收站和天然气贸易商而言,天然气的采购和销售价格是影响自身利润的重要因素。采购方面,主要有三种模式,长约天然气标识图片大全、短约和现货,其中长约指10年以上期限的合约,短约一般指10年以下。在长协价格上,国内贸易商一般会与资源方参考当前价格协商一个贸易基准价,与国际油价或者美国亨利港价格挂钩,有一定浮动比例,并且一般会选择采用到岸价避免船运价格变化的风险。

我国接收站基本都集中在“三桶油”手里,2017年之前,仅有九丰一家民营接收站,且规模很小,因此出于对天然气保供的需要天然气的结构简式,过去贸易商普遍签订长约,通过三桶油的订单可以发现,长约签订时间基本是在08和09年前后,期限普遍在20年以上。

根据当前天然气价格,过去长约在当前时点并不具备竞争力,因此近几年新投产的接收站,在较低的进口成本下会显著受益。

根据IEA的数据可以看出,全球无论是从合规规模上还是合约期限上,都在向短期小规模的合约上发展,未来长约比例将逐步降低。

接收站的销售模式上整体可以分为液态销售和气态销售,即LNG通过槽车运输至终端用户,气态通过管道输送到终端用户。由于国内定价方式的差异,管道天然气价格受政府控制,而LNG价格由市场定价,所以两种销售模式盈利能力不同。一般情况下液态的价格会高于气态价格,能真正反应我国天然气供需情况,而气态天然气一般都是由“三桶油”通过管道提供,更具有公用事业属性。

根据我们此前报告《居民气价上调,今冬还会气荒吗》中对于天然气供需状态的分析,预计18-19年天然气仍然存在气荒的情况,因此我们判断LNG价格中枢在近两年仍会上移。根据wind数据,今年上半年LNG市场均价同比去年已经有超过1000元/吨的涨幅,因此液态销售占主的接收站未来有望实现更大业绩弹性。

综合上述观点,对于接收站盈利测算的核心就在于判断贸易价差,我们将分别测算亚洲进口至上海以及美国进口至上海的管道气和LNG贸易套利。

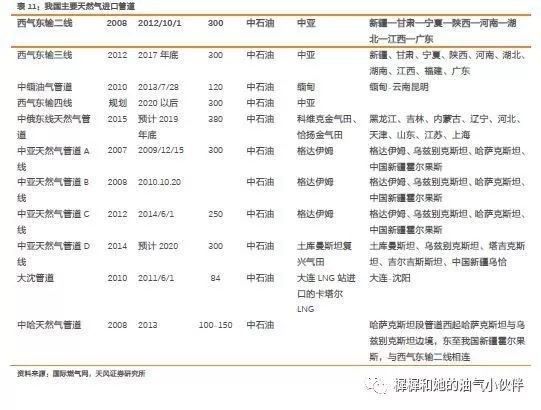

我国目前规划的进口天然气管道主要有三条,第一条管道是来自中亚地区的西气东输管道,该管道分为国内和国外两段建设,国内段称为西气东输管道二线年四季度正式投产,设计年输气能力为300亿方,途径新疆、甘肃、宁夏、陕西、河南、湖北、江西、广东等地;国外段称为中亚天然气管道,根据时间和路线分为ABCD四线年底正式投产运行。第二条管道是中缅天然气管道,该管道主要是将缅甸的天然气输送到西南地区销售,开工自2010年,2013年中期建成投产,设计年输气能力为120亿方。第三条管道是中俄天然气管道,中俄管道分为东线年底建成投产天然气标识图片大全,设计年输气能力为380亿方,西线处在前期认证阶段。按照现有的管道输气能力计算,国内管道气最大进口量为670亿方(中亚550+缅甸120),折合单月输气能力为56亿方。

但是,670亿方的进口能力,或者56亿方的单月进口能力已经是管道气2020年前的天花板,并且由于天然气在淡旺季的需求并不相同,实际负荷率很难做到100%。去年在“气荒”到来即11月份之前,管道使用率只有62%,在最缺气的12月份,管道气进口量只达到39.78亿方,这就意味着冬季约40亿方是目前管道气进口的真实上限,今年冬季难以有超越,对应的供需缺口只能由接收站来承担,

从进口的角度上看,历史上管道气一直是天然气进口的主角,而2017年开始,进口LNG首次超过管道气,可见接收站将会扮演越来越重要的角色。

根据中美之间的资源禀赋以及美国对于减少来自中国贸易逆差的需求,未来能源贸易对于双方将是一种双赢的合作方式。中美能源贸易虽然存在想象空间,但是在实际进行过程中首先会受到来自于基础设施的制约。

对于国内而言,我们目前不存在与美国进行大规模贸易的基础。正如前文所述,我们大多数接收站已经受到了来自长协的束缚,短期内难以增加来自美国的订单。这对于接收站持有者而言,未来有两条路可以选择,一方面是增加接收站的数目,一方面是扩大现有接收站的周转能力,无论哪种思路都将使得接收站的资本开支会越来越多。

“管住中间、放开两头”的政策有利于民营接收站建设。国家对上游气源持放开态度,有利于气源多样性,使得民营资本更加愿意参与接收站的投资中,这样便不必从“三桶油”的管道中拿比较贵的天然气,可以从国际资源方采购更加便宜的天然气。目前例如新奥、深燃等具有下游资源的民营公司已经开始投身LNG接收站的建设中,为自身的发展创造更具有力条件。此外天然气标识图片大全,在天然气价格理顺的过程中,国家提高管道气门站价并向下游传导,使得接收站气态销售部分的盈利能力随之不断提高。返回搜狐,查看更多

- 标签:本站

- 编辑:秀念

- 相关文章