普氏能源资讯官网能源分类

自2018年6月首次在山西证监局进行A股首发上市备案登记以来,大运汽车的IPO之路历经波折。近日,大运汽车在创业板更新了招股说明书(申报稿),又一次向A股发起冲刺。

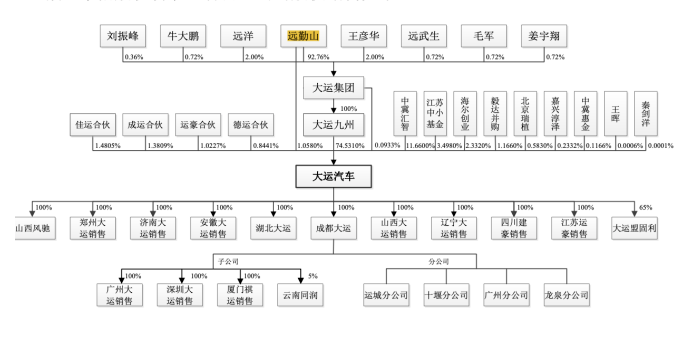

大运汽车由运城首富远勤山通过旗下大运九州集团实际控股,主营卡车制造业务。远勤山当前持有大运汽车超70%股份,若大运汽车最终顺利上市,根据募资股价估算,上市当天,远勤山的身家将达到146亿,超过2020年山西首富姚俊良家族的65亿元,登顶成为山西首富。

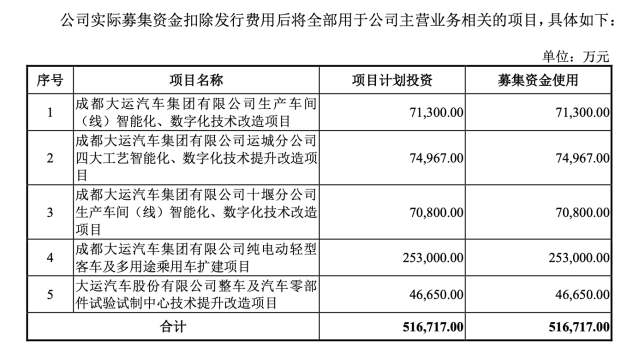

本次IPO,大运汽车拟发行不超过2.68亿股,募资总额约51.67亿元。其中有25.3亿元拟用于年产12万辆新能源汽车扩建项目,其余部分则分别用于生产车间(线)智能化、数字化技术等4个项目。

其布局新能源并非临时起意,2016年已经开始转型新能源,那么其近年来的新能源转型成果如何,其新能源业务如何淘金的?

纵观过往,其新能源业务主要受“补贴驱动”,可以说成也补贴,败也补贴,目前新能源车产销量陷入停滞。

其还与合作伙伴(在电池和整车上),“交叉销售”,不过与深圳比克村式销售还留下了债务官司的一地鸡毛。

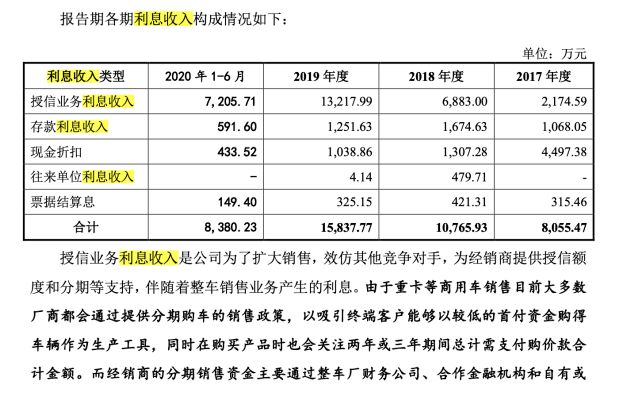

另外值得注意的是,大运汽车有相当利润来自于给经销商们“授信”业务,该业务的利息收入日渐已经成为公司利润的贡献支柱。2019年,该业务收入达到“史无前例”的1.32亿元,占期内净利润的29.3%。深交所质疑,该业务增长背后,是否是公司有意放宽对下游经销商的信用政策条件以调节增厚利润所致。

目前大运汽车业绩增长能力正受到考验。2017-2019年,大运汽车的营业收入分别为88.4亿元、102亿元和96.8亿元;归母净利润则分别为5.48亿元、6.48亿元、4.5亿元。其2019年归母净利润较之2017年下滑21.8%。

大运汽车于2007年8月创立于山西运城,背后实控人为山西省运城首富远勤山。公司主营业务为卡车制造,尤其是重卡业务,2019年的市占率在国内排名第八。

远勤山的发家之路颇具传奇色彩。据公开报道,1987年,19岁的远勤山携亲友筹集的3000块钱南下广州创业,后通过在广州、山西两地间“转卖”摩托车起家。1999年前后,远勤山与泰国正大集团合作,合资组建广州市大阳摩托车有限公司(后改名为“广州大运机车有限公司”),这家公司即是后来由张柏芝代言、央视广告的“大运摩托”品牌背后运营商。

大运汽车的创立在大运摩托之后。招股书显示,2007年8月能源分类,远勤山在运城空港经济开发区创下了大运汽车,早先业务重心在重卡制造,后逐渐延伸到中卡、轻卡、皮卡。2016年下半年开始,大运汽车开始涉足新能源车业务领域。

2016年12月,大运汽车曾在全国股转系统(新三板)挂牌公开转让,并于2017年11月终止挂牌,期间共募集资金17.7亿元。

当前,远勤山通过直接和间接方式合计控制公司总股本的75.68%,是大运汽车的实际控制人。另据企查查信息显示,远勤山合计持有的股份约占70.61%。

据《2020年胡润百富榜》,2020年,美锦能源的姚俊良家族以65亿元身家排名山西第一,远勤山则以55亿排名第二普氏能源资讯官网。根据大运汽车发行前的总股本1,072,037,500股以及远勤山的70.61%持股比例计算,远勤山合计持有大运汽车约7.57亿股。

另据大运汽车拟发行不超过26,800.94?万股、计划募资51.67亿元测算,大运汽车此次发行价约为19.28元/股。在不考虑上市首日股票波动情况下,依按上述价格推算,上市首日,远勤山的身家即达到146亿元,远超姚俊良家族的65亿元。

贝壳财经记者注意到,大运汽车重卡业务收入总体下滑,其2019年收入较2017年减少了11亿元,这或反映出大运汽车拳头业务竞争力的下降。

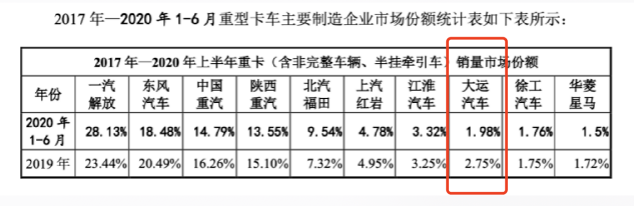

上述观点从公司市占率上进一步得到佐证。其重卡业务今年上半年市场份额由2019年的2.75%下滑到了1.98%。

目前,大运汽车重卡领域排名行业第八,但市场份额相比一汽解放、东风汽车等头部公司显得有些微不足道。此外,近年来能源分类,“重卡”领域强者恒强的马太效应愈发明显,随着近年来头部公司市场份额扩大,大运汽车的生存空间被进一步压缩。

招股书显示,在重卡领域,排名头部的5家公司有一汽解放、东风汽车、中国重汽、陕西重汽、北汽福田,今年上半年,这五家公司合计占重汽总销量市场份额的84.49%。

前五家公司中,一汽解放、北汽福田市场都在扩大,其中一汽解放市占率达到28.13%,北汽福田2020年1-6月市场 份额较2019年增长2.22%。

反观大运汽车,不单市占率区区1.98%,与排名更靠后的徐工汽车、华菱星马相差不远,其市场份额缩水幅度更为令人担忧。

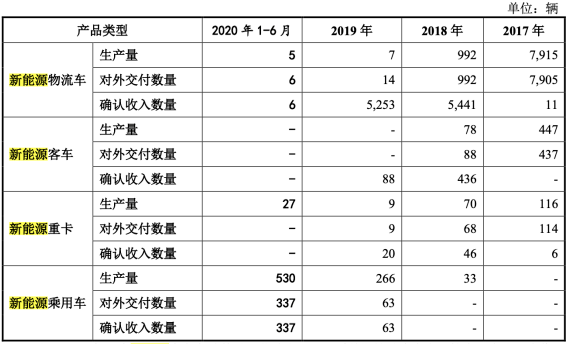

招股书显示,2016年下半年开始,大运汽车开始布局生产新能源汽车,到2017年正式大规模量产,2017年内,大运汽车新能源物流车、新能源客车、新能源重卡的产量分别为7915辆,447辆、116辆,总产能超过8000辆。

2017年也是大运汽车的新能源最高光时刻。在接下来的两年间,大运汽车新能源产销量经历了连续两年的断崖式下跌。2019年,其新能源物流车、新能源重卡生产量分别仅有7辆、9辆,新能源客车的产量则干脆为0。

公司方面解释普氏能源资讯官网,之所以新能源物流车、重卡等商用车业务生产销售会陷入停滞,主要是因为:“销售出去的这些新能源汽车涉及政策补贴,公司回款长达数年时间,而公司前期补贴资金占用较大。”简而言之就是,政策补贴款延时未到,导致公司大量资金被占用后没办法投入二次生产。

招股书显示,新能源补贴款占大运汽车销售出的新能源汽车总价款比重极大,或成为前期大运汽车转型新能源的关键因素之一能源分类。在2016年,大运汽车平均每辆车的补贴款一度占总价款90%。即使在2017年补贴退坡情况下,补贴款占总价款比重依旧达到60%。

根据政策要求,相关新能源补贴款需要在车辆行驶完一定里程后才会发放给企业。2017年,非个人用户购买的新能源商用车要达到补贴要求,需要累计行驶里程要到3万公里。

也正因如此,尽管2017年新能源汽车销量最大,但由于大量补贴款未到账,当期并未产生大量收入。其17年确认的收入仅为860万元,占当年总营收仅为0.1%。之后的2018年和2019年。待到2020年上半年,新能源收入急剧上升后,早年的补贴回款基本入账,公司新能源收入再次减少到2904.61万元,占总收入比重骤降至0.59%。

由此可见,大运汽车早期转型新能源车主要受“补贴驱动”,其本身对新能源的战略意志并不坚定。此外,资金问题也是导致公司新能源业务难以持续开展的主要原因。

值得一提的是,大运汽车为了扩大销售额,采取协议的方式互相销售的策略。这其中,大运汽车与郑州比克电池有限公司(简称:“比克电池”)的合作尤其值得玩味。

大运汽车与比克电池之间的合作发生在2017年。据大运汽车回复深交所问询函显示,彼时,大运汽车采购的动力电池主要来自比克电池,其中的原因之一即是大运汽车与比克电池的关联公司——郑州比克新能源汽车有限公司(简称:“比克新能源”)之间签署了一系列附加协议,协议约定,大运汽车向比克新能源销售的车辆的动力电池需要由郑州比克电池提供。比克电池和比克新能源分别是深圳比克旗下的两家子公司。

2017年,大运汽车累计销售了8456辆车普氏能源资讯官网,其中销售给比克新能源车辆即为4216辆,占总销量的49.9%。

但这种看似“双赢”的合作模式,最终还是因深圳比克一方的资金暴雷而戛然而止。2017年10月以后,比克新能源因未能支付整车购车款与大运汽车产生债务纠纷,涉及资金超6亿元。

最后,大运汽车通过与比克新能源及郑州比克电池签订了相关的债权债务转让协议,采用方案是用比克电池的采购电池款冲抵比克新能源的欠款。至2020年末,上述纠纷才基本得以解决。

2019年,大运汽车营业收入为96.8亿元,同比下滑5.13%;归母净利润分别为4.5亿元,同比下滑30.49%。

2018年,由于大量的民间资金杠杆断裂,信用违约惊雷不断,导致部分企业融资成本大幅上涨,财务费用成为大量上市公司最大的业绩拖油瓶。但大运汽车却是个意外,因为其财务费用一栏中的利息收入指标却几乎成了该公司最新一期合并利润表上最重要的账面利润来源。

2017年-2019年,大运汽车的利息收入分别为8055万元、1.08亿元,1.58亿元,两年间几乎翻了一番。

根据利息收入构成明细,利息收入来源主要来自授信业务利息收入和存款利息收入所谓授信业务,招股书解释是公司为经销商提供授信额度和分期付款支持,伴随着整车销售业务产生利息。更具体来说是,大运汽车提供商业(信用)给下游经销商普氏能源资讯官网,然后收取这些经销商的授信业务利息和延期付款利息。

授信业务利息收入近年来增长飞快。2017年还是2174.6万元,短短两年增长至2019年的1.32亿元,如今已经成为了公司最主要利润来源之一。按2019年的授信业务利息收入计算,其占年内利润(约4.5亿元)比重达到29.3%。

公司方面解释:授信业务利息收入增长主要原因为各期产生延迟付款利息的经销商越来越多,2017 年至 2019 年各期产生延期付款利息(包括在授信业务利息收入)的经销商数量分别为61家、160家、196家。

深交所也在问询函中着重提及此事,质疑大运汽车延期付款利息的经销商数量增加,是否与公司有意放宽对下游经销商的信用政策条件有关,目的是便于调节利润。

公司方面否认了这一猜测,但并未对质疑做过更多具体解释,至于两年内为何延期付款的经销商数量会增加这么多,则干脆未有提及。对此问题,贝壳财经记者试图联系大运汽车,截至发稿,同样未得到回应。

招股书显示,由于“赊账”过多,大运汽车当前存在已经积累了不小的“回款风险”,报告期各期末(2017年至今年上半年末),公司应收账款的账面价值分别为 15.19亿元、35亿元、36.79亿元和38.81亿元,占当期营业收入的比例分别为 17.79%、35.44%、40.15% 和78.64%,对应收账款周转率由2017年末的7.68(次/年)下滑至2020年上半年末的1.31(次/年)。

本次IPO,大运汽车拟发行募集资金51.67亿元,分别用于五大项目:4个生产线数字化升级等技改项目以及1个新能源整车产能扩充项目。

记者注意到,这5大项目的建设资金都是来“募投”,大运汽车本身未动用一分钱“自有资金”。以成都大运汽车集团有限公司生产车间(线)智能化、数字化技术改造项目为例,该项目计划投资金额和募集资金使用金额都是7.13亿元。

记者注意到,4大“技改”项目尽管被全部冠之以技术改造名义,但除了“整车及汽车零部件试验试制中心技术提升改造项目”外,其余3项全部是以扩张产能为主。这些项目完成后,大运汽车将新增6万辆轻卡/年、7万辆重卡/年、2万辆中卡/年的生产能力。

除了重卡业务以外,2017年以来,公司无论是重卡、中卡还是轻卡,其产能利用率均未达到过100%。2020年上半年,公司重卡的产能利润率为88.44%,中卡(基地)为60.03%,轻卡75.28%,尽管较2019年利用率有较大幅度提升,但还是远未达到满负荷水平。

现有的产能已经难以消化,再根据募投方案,大运汽车未来还将新增7万辆重卡/年、2万辆中卡/年、6万辆轻卡/年的生产能力。这些新增产能将分别是现有重卡、中卡、轻卡产能的2.8倍、0.67倍、2倍。

前文所述,因回款等问题,大运汽车起自2016年的新能源业务转型一度折戟。至2020年上半年,公司卡车、物流车等商用车生产线的产量加起来几十台 ,几近于停产。

“新能源商用车路线年开始,公司又开始小批量生产新能源乘用车,试图涉足“乘用车”领域,但其市场开拓同样困难重重。

2018年、2019年和2020年上半年,公司新能源乘用车产量分别为33量、266辆、530辆;对外交付数量分别为0辆、63辆、337辆,三年间累计交付400辆。

然而根据募投计划,大运汽车拟从51.67亿元的总募资中拿出25.3亿元继续用于新能源领域。项目的建设周期36个月,完成后将形成年产 20,000 辆纯电动轻型客车和 100,000 辆多用途乘用车生产能力,达到现有产能12倍。

2019年和2020年上半年,大运汽车的预付账款前五名名单中,出现了正在“破产清算”的深圳沃特玛电池有限公司(简称;“沃特玛”)。

沃特玛曾一度是全国第三大动力电池生产商,但由于战略扩张激进、市场误判及内部管理等问题,2019年末不得不申请破产清算,主要厂区也停产停工。

人们在总结沃特玛失败原因时,总是离不开沃特玛采用的“磷酸铁锂电池”路线失误,该路线的电池能量密度远低于三元锂电池,甚至一度连150公里续航的补贴门槛都达不到。大运汽车为何又要与其进行合作值得玩味。

针对新增的产能如何被市场消化、为何要继续继续和沃特玛合作的问题,贝壳财经记者记者试图询问上市公司进行采访,但截至发稿,记者尚未得到回应。

- 标签:本站

- 编辑:秀念

- 相关文章

-

国家能源宁煤招标网新能源基建龙头股中外能源期刊官网能源一号

甘肃能源化工职业学院坐落在“一带一路”的重要节点城市兰州,始建于1958年,是经甘肃省政府批准、国家教育部备案的一所全日制公…

- 国家能源宁煤招标网新能源基建龙头股中外能源期刊官网能源一号

- 沃旭能源app下载能源单耗计算公式能源市场定义新能源网平台

- 新能源车十大排行榜新能源新闻最新消息

- 能源包括哪些能源化学工程学什么国家能源监管局官网

- 中国能源集团招聘中国新能源app普拉格能源 动力源能源基建是什么意思

- 新能源汽车火灾事故能源网站2023/7/26新能源的意义和作用

- 能源一号网还存在吗国能集团招标网官网_能源的定义

- 新能源的意义和作用广汇能源的最新消息能源包括哪几种

- 能源网站能源产业有哪些?能源的定义

- 能源的定义卓创资讯网官网首页新能源汽车最新新闻